家を買いたいけど、お金はどうしよう…。ローンも一番お得に組みたいし…。そんなあなたに今回は、誰もが悩むお金の組み方、『住宅ローンの種類と違い』について解説します!

住宅ローンの種類

早速本題です。

住宅ローンには4種類あり、具体的には以下のようになります。

- 通常のローン(夫婦どちらかが単独で組む)

- ペアローン(それぞれが組む)

- 連帯債務型(収入合算)

- 連帯保証型(銀行により収入を合算)

です。

次の章で、各ローンの特徴を見てみましょう。

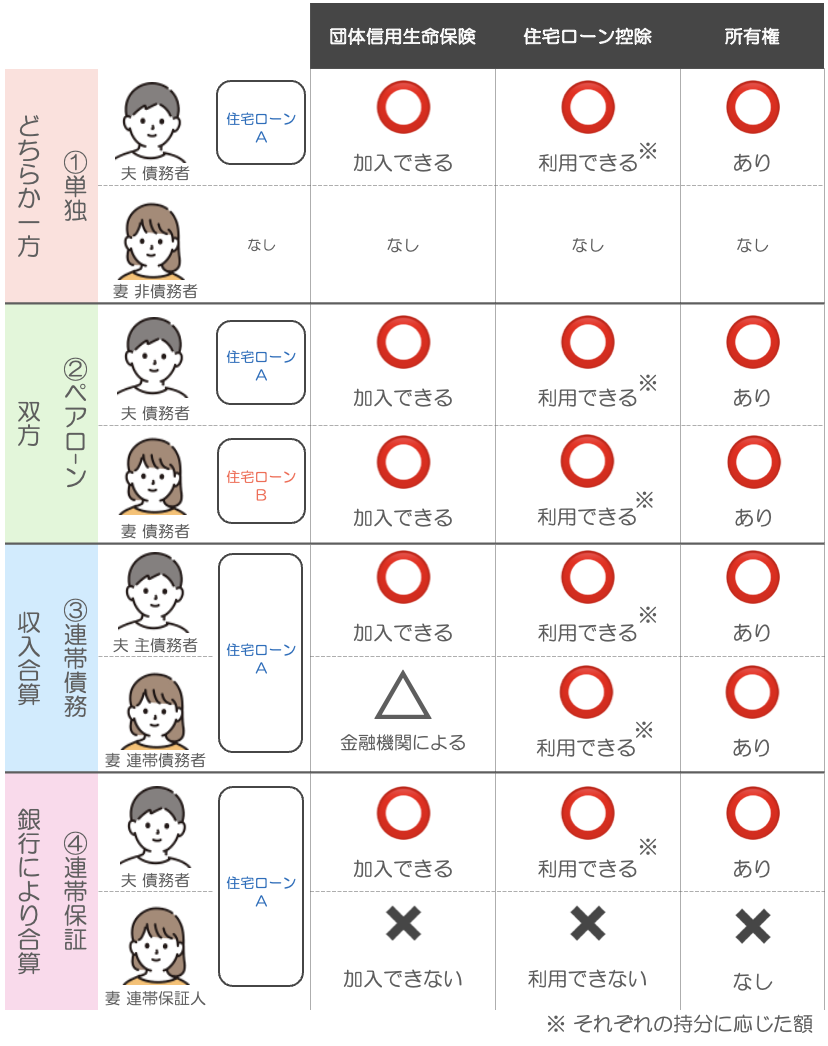

単独、ペアローン、連帯債務型、連帯保証型の違い

以下に表にしてみました!

順番に解説します。

①単独でローンを組む

一番オーソドックスな方法です。

夫婦のうちどちらか1人だけがローンを組む方法です。

ローンを組んだ人が、通常通り団信や住宅ローン控除を利用できます。

団体信用生命保険とは?

住宅ローンを組んだ人が死亡、または高度障害の状態になった場合の保険。保険が適用されると、住宅ローンの残高を支払う必要がなくなる。

住宅ローン控除とは?

住宅ローン控除は住宅ローンの年末時点の借入残高の0.7%にあたる金額を、最大10年間または13年間にわたって所得税、一部住民税から控除できる制度。

②ペアローン

夫婦それぞれが独自の住宅ローンを組む方式です。

ペアローンのメリットは、夫婦2人分の収入を活用して、より高額のローンを組むことが可能になります。また、住宅ローン控除をそれぞれが使えるため節税効果が高まる可能性があります。団信もそれぞれの持分に対して加入することができます。

デメリットとしては、2つの契約となるため事務手数料や印紙税などの初期費用が2倍かかります。また、どちらかの収入が減少しても毎月の返済額は変わりません。

③連帯債務型

夫婦が共同で住宅ローンの契約者となり、主債務者と連帯債務者として、共同で債務を負う形式です。

連帯債務型のメリットは、ローンを組む額を増やせる可能性があること、ローンを組む際の事務手数料や印紙税などの初期費用を抑えつつ、双方が住宅ローン控除を受けることができることです。

デメリットは、連帯債務者は金融機関により団信への加入ができないこと、フラット35など連帯債務者も団信に加入できたとしても団信特約料が通常よりもやや高くなること、ペアローンや連帯保証型に比べると取り扱い金融機関が少ないことが挙げられます。

④連帯保証型

一方が住宅ローンの契約者となり、もう一方が連帯保証人となる形式です。

連帯保証型のメリットは、(銀行にもよりますが)連帯保証人の返済能力により、ローンを組む額が増やせる可能性があること、1つの契約で済むため、事務手数料や印紙税などの初期費用が単独ローンと変わらないことです。

デメリットは、連帯保証人は住宅ローンの控除が受けられないこと、連帯保証人は団信に加入できないことです。

夫婦で合算して住宅ローンを組む場合の注意点

夫婦で合算して住宅ローンを組む場合には、以下の点に注意しましょう

所有権について

ペアローン・連帯債務型では、取得する住宅の所有権は夫婦の共有名義になります。 所有権の持分の割合は住宅ローンを含めて住宅取得のために負担した金額(ローンを組んだ金額)に応じて決めることが一般的です。負担額と持ち分割合が違うと、贈与税の対象となることもあるので注意が必要です。

健康状態について

特にペアローンを検討する場合、夫婦双方の健康状態が団体信用生命保険への加入条件に影響を与える可能性があるため、事前に確認することが重要です。

まとめ

いかがだったでしょうか?

今回は、住宅ローンの種類、メリットとデメリットについて解説しました。ついつい費用が大きくなりがちな『住宅購入』ですが、夫婦で合算することでより高額なローンを組むことが可能になります。

しかし!返済する日々の暮らしが幸せでなければ意味がありません。自身や家族のライフプランをしっかりと検討したうえで、全体の額を決め、その額に応じて最適な方法を選ぶようにしましょう!

前回は...

次回は...